Pour Apple, l’enjeu de son système Pay consiste d’abord à donner envie aux possesseurs d’iPhone et aux plus de 700 millions de titulaires de comptes iTunes, ayant laissé leur coordonnées bancaires, de payer avec leur mobile.

Comment ? En leur vantant la fluidité et à la simplicité à venir de l’expérience du paiement électronique avec ses iPhone 6. Cele vise aussi bien le commerce de proximité, avec l’usage du sans-contact NFC, que les achats en ligne.

L’arrivée en 2015 de la Watch, compatible avec Pay et utilisable aussi en mode sans-contact pour payer chez le commerçant, achèvera de compléter ce “marketing” de la simplicité du paiement selon Apple.

Le NFC, surtout un facilitateur technologique

« Apple va réussir à faire la promotion du paiement mobile auprès des consommateurs, non comme une technologie mais comme quelque chose qui va rendre le paiement des biens et services par téléphone, rapide, facile et même amusant » explique Eden Zoller, analyste senior chez Ovum.

Pour cela, Apple s’appuie avant tout sur des briques existantes qu’il a l’art d’assembler pour présenter un système complet de paiement mobile séduisant. Cela revient à considérer que la puce sans contact NFC, incorporée désormais à l’iPhone 6 (et sans doute à la Watch), n’est qu’un facilitateur technologique, même important.

Qu’il s’agisse de l’identification biométrique Touch ID (apparue avec l’iPhone 5S) ou de Passbook, le portefeuille qui accueille les cartes de fidélité et les bons de réduction dématérialisés, ces briques pré-existaient. S’y ajoute la technologie iBeacon (à base de Blue tooth 4.0) qui permet de géolocaliser les iPhone lorsqu’il passe à proximité d’un commerçant.

Apple vise à fluidifier l’expérience du paiement

Dans le scénario “idéal” du futur, selon Apple, le client de passage se verra proposer, sur son iPhone via Passbook, des bons de réduction dématérialisés qui s’offriront à lui lorsqu’il s’approchera d’un commerce physique.

L’enseigne aura détecté sa présence via ses mini-bornes iBeacon dont elle aura équipé son magasin. Si le client est intéressé par la promotion et le produit, il utilisera alors son iPhone 6 et son système d’identification biométrique pour payer sans contact en utilisant Apple Pay.

Si l’iPhone devient ainsi un moyen de paiement sans contact dans des enseignes physiques, Apple a aussi l’espoir qu’il puisse être utilisé en ligne, avec des applications telles qu’Uber, Sephora ou Groupon. Pour certains spécialistes, comme Jérémy Leroyer, PDG de la société spécialisée Airtag, des systèmes de paiement électronique en ligne comme Paypal ont du souci à se faire.

La sécurité des transactions : enjeu-clé pour rassurer les consommateurs

Pour achever de convaincre les utilisateurs d’utiliser son système de paiement, il lui faut rassurer les clients potentiels sur la sécurité des transactions et miser sur l’effet d’entraînement sur les commerçants et les banques, que son initiative suscitera.

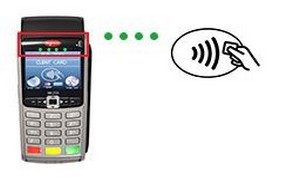

Concernant le paiement sans contact, le domaine le plus sensible, Apple a précisé qu’un numéro de compte unique est attribué, chiffré et stocké dans le composant sécurisé de la puce NFC embarquée dans l’iPhone 6.

Ce système est associé à un code de sécurité dynamique, pour valider chaque transaction. Ce message “sécuritaire” vise le public américain, habitué à la vulnérabilité des pistes magnétiques utilisées pour lire les cartes bancaires.

Apple précise qu’aucune donnée liée aux transactions n’est conservée concernant les montants dépensés ou le lieu et les enseignes où les achats ont été réalisés.

Concernant le système bancaire, Apple a noué, outre-Atlantique, des partenariats avec les géants du secteur – MasterCard, Visa et American Express – pour muer son iPhone en véritable porte-monnaie électronique mobile. Du côté des commerçants, les enseignes Whole Foods, Mac Donald’s, Disney, Nike, Macy’s, Subway sont aussi partenaires.

En France, le paiement sans contact émerge

En Europe et en France, Apple devra nouer des partenariats équivalents avant de lancer son approche du paiement électronique, aussi bien avec les distributeurs (grande distribution comprise) et les banques locales.

Le dernier chaînon manquant, que ne maîtrise pas directement Apple pour pousser son approche, a trait au commerce de proximité, directement concerné par le paiement sans contact.

En France, alors que la technologie NFC est testée dans quelques villes pour le paiement (Nice, Strasbourg,…), les terminaux monétiques des commerces sont encore peu nombreux à être compatibles NFC.

Mais, l’arrivée d’Apple pourrait suffire à dynamiser l’équipement des commerçants en nouveaux terminaux. « C’est une excellente nouvelle pour les industriels et les développeurs que la venue d’Apple sur ce marché » souligne Thibault de Dreuille, délégué général de l’AFSCM (association française du sans contact mobile).

Lire aussi :

– Quand Apple Pay, Paypal pleure

– Notre dossier sur l’iPhone 6 et Apple Watch

👉🏻 Suivez l’actualité tech en temps réel : ajoutez 01net à vos sources sur Google, et abonnez-vous à notre canal WhatsApp.