« Si votre objectif est de faire un coup en bourse, ne venez pas chez Ismo ». S’il y a bien une chose que l’on ne peut pas reprocher à Eric Le Brusq, PDG et co-fondateur d’Ismo, c’est bien son honnêteté. Avec son application lancée cet été après six mois de tests, Eric Le Brusq et ses quatre associés rêvent de rendre la bourse accessible de tous. Leur concept est directement calqué sur ce qui se pratique outre-Atlantique depuis quelques années : arrondir les achats des particuliers à l’euro supérieur pour, petit à petit, épargner. La néobanque N26 a d’ailleurs lancé tout récemment un système similaire, sans taux d’intérêt.

Ismo ne se destine pas aux traders du dimanche qui souhaitent acheter, revendre et racheter mais aux « primo-épargnants », ceux et celles qui ne connaissent en réalité pas grand-chose au système financier.

Dans un monde où le livret A ne rémunère qu’à 0,5%, les co-fondateurs d’Ismo croient plus que jamais à leur concept : « la bourse est le meilleur moyen de se créer un patrimoine aujourd’hui, c’est le meilleur placement ».

Comment fonctionne Ismo ?

Mi-octobre, 01net.com s’est entretenu pendant un peu plus d’une heure avec Eric Le Brusq, ancien banquier derrière l’entreprise de fintech (le nom que l’on attribue aux entreprises technologiques dédiées à la finance).

Depuis, nous testons l’application. Nous nous sommes pris au jeu d’Ismo et avons commencé à épargner dans l’espoir, dans quelques années, de tirer un bénéfice de cette expérience.

Parce que, justement, Ismo est conçu pour les utilisateurs non pressés, ceux qui souhaitent épargner sur plusieurs années afin de réaliser un gros investissement, comme l’achat d’un appartement ou d’une voiture.

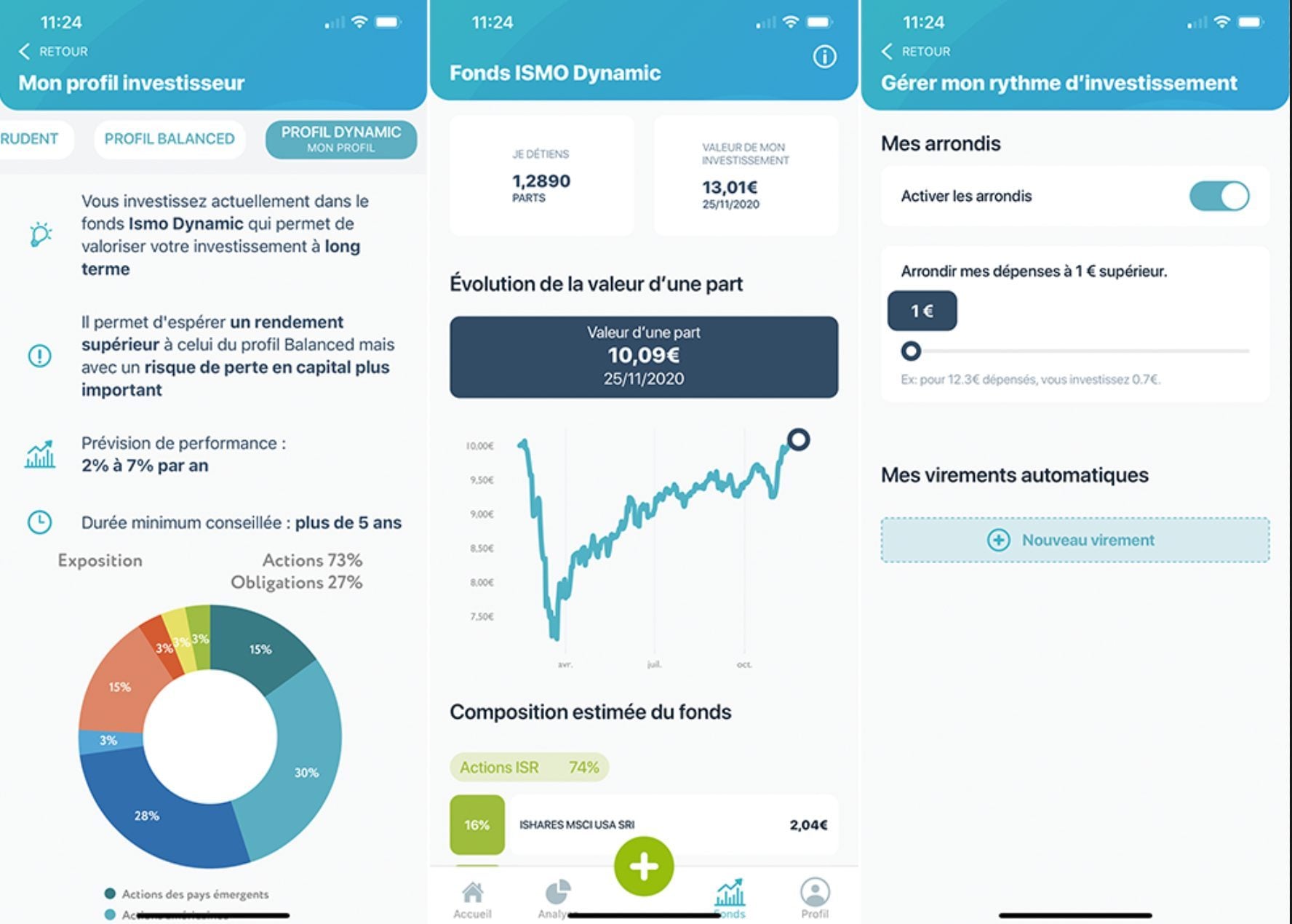

À l’inscription, l’application vous pose plein de questions sur vos connaissances du milieu financier. En fonction de vos résultats, elle vous propose de choisir un fond d’investissement parmi trois options :

- Le fond prudent (prévision de 0 à 2% par an)

- Le fond équilibré (1 à 5% par an)

- Le fond dynamique (2 à 7% par an)

Il est bien sûr possible de ne pas écouter les recommandations de l’application et de sélectionner l’investissement de son choix. Le patron d’Ismo nous a justement confié que plus de 50% des utilisateurs d’Ismo ont opté pour le fond dynamique, celui susceptible de vous rémunérer le plus. Chaque fond est constitué de plusieurs actions et obligations, sélectionnés au préalable par des spécialistes de l’épargne. Sa constitution est accessible depuis l’application, ce qui permet de savoir où va son argent et de consulter son évolution.

À l’inscription, Ismo vous demande de lier votre compte bancaire avec son application, à condition que votre banque fasse bien sûr partie des partenaires (nous l’avons de notre côté lié à une carte N26).

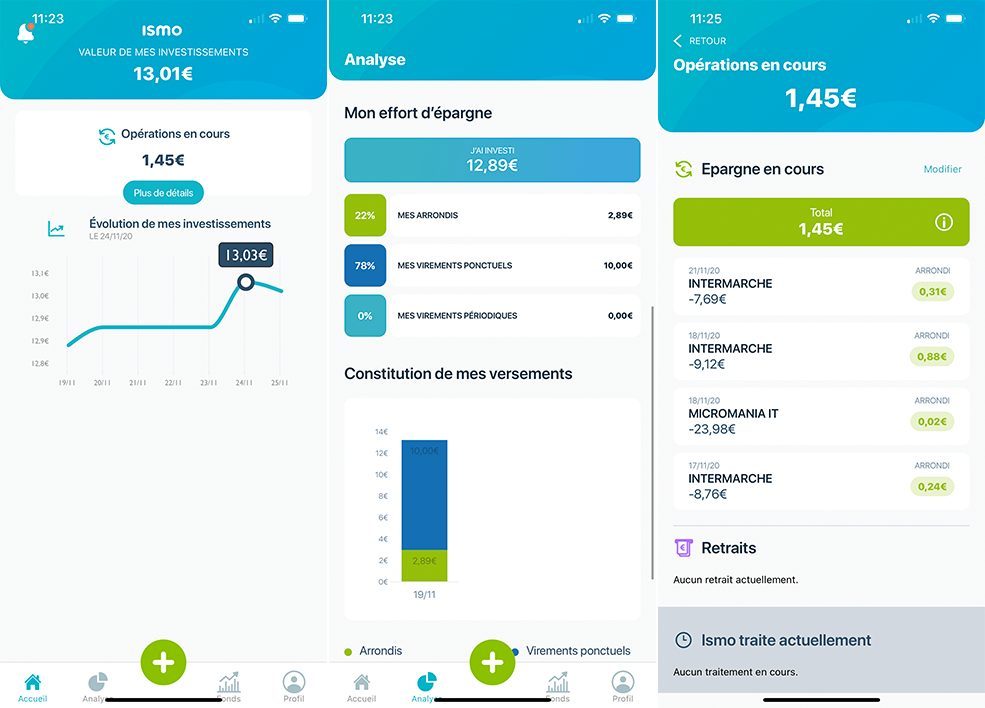

Tous les lundis, la start-up française récupère votre dernier relevé bancaire et arrondit à l’euro supérieur (ou à plus si vous le lui demandez) chacun de vos achats, ce qui signifie que vous continuez d’utiliser votre carte bancaire habituelle pour payer. Une baguette à 85 centimes vous coûtera alors 1 euro, un plein à 37,28 euros vous coûtera 38 euros tandis qu’une PS5 à 499,99 euros sera arrondie à 500 euros.

Tous les mercredis, Ismo prélève sur votre compte bancaire une somme correspondant à ce surplus et, tous les jeudis, Ismo l’investit en bourse. Dans l’application, on peut consulter facilement la date de son prochain prélèvement.

Autre possibilité, on peut ponctuellement ajouter une somme à son portefeuille Ismo qui sera alors automatiquement investie le jeudi suivant (80% des utilisateurs d’Ismo le font).

« Il faut investir régulièrement pour lisser », nous explique le PDG de l’entreprise, qui ne souhaite pas voir ses utilisateurs miser des grosses sommes d’un seul coup. La bourse n’est rentable qu’en y allant petit à petit.

Nous avons de notre côté décider d’ajouter cinq euros supplémentaires par semaine à notre épargne, afin d’augmenter progressivement notre investissement.

On doute que vous puissiez intégralement financer un appartement avec cette épargne dans plusieurs années, mais c’est au moins de l’argent économisé.

Bien sûr, tout cela n’est pas gratuit. L’accès à Ismo coûte 1 euro par mois à son utilisateur et l’entreprise prélève une taxe correspondant à 0,5% de vos actifs tous les ans. Ismo jure que cette somme est largement inférieure à la concurrence. « On n’a pas d’intermédiaire à rémunérer. Les 50 centimes qui tombent sont pour nous » nous explique Eric Le Brusq.

« Il n’y a pas de meilleur placement que la bourse »

Pour une start-up comme Ismo, régulée par de nombreux organismes financiers, le plus dur est de convaincre. Pour beaucoup de consommateurs, la bourse n’est associée qu’aux scandales.

Dans un monde aussi incertain que le nôtre, beaucoup de personnes sont sans doute plus rassurées par les 0,5% du livret A que par le marché financier. Un avis que ne partage pas du tout le patron d’Ismo. « Même en pleine crise économique il n’y a pas meilleur placement que la bourse ».

Eric Le Brusq s’appuie sur les années ayant suivi les dernières crises financières. Après chaque krach, la bourse a toujours réussi à remonter au-dessus de son pic initial. Ismo étant conçu pour le long terme, le risque semble donc minimal. Même en cas de catastrophe planétaire, les années finiront par restaurer la situation de départ et l’améliorer.

Difficile de lui donner tort même si nous ne nous amuserons pas à vous inciter à investir tout votre argent.

« Je consomme donc j’épargne » résume le patron de l’entreprise. Ce sont des petites sommes additionnées qui permettent de petit à petit se créer un patrimoine. « Le challenge est de convaincre les gens d’attendre 10 ans. »

En un mois et demi, plus de 1 000 personnes se sont inscrites sur Ismo. Des débuts prometteurs bien que timides par rapport aux millions d’utilisateurs de services similaires aux États-Unis ou au Canada. 80% des premiers utilisateurs d’Ismo ont entre 18 et 25 ans.

Un bilan plutôt positif

Après un plus d’un mois passé avec l’application, notre constat est qu’Ismo fonctionne bien. Certes, le design de son application mériterait un petit lifting mais on arrive facilement à naviguer dans les menus du logiciel, ce qui est plutôt signe.

Nous souhaiterions aussi pouvoir accéder à notre compte depuis un portail Web mais on imagine que tout cela finira par arriver un jour.

Autre point à améliorer, l’impossibilité d’investir avant le jeudi suivant le dernier prélèvement est très frustrante. Dans un monde d’instantanéité, cette attente est assez regrettable.

Interrogé par 01net.com sur l’éventuel ajout d’un système pour acheter des actions à l’unité (comme ce que propose la néobanque Revolut), Eric Le Brusq nous explique être formellement opposé à cette possibilité : « Ce n’est pas le modèle choisi ».

Ismo joue la carte de la prudence avec un fond constitué de multiples actions et obligations et ne veut pas que ses utilisateurs jouent à la loterie en choisissant eux-mêmes une entreprise sur laquelle miser. Il y a d’autres applications pour cela.

Aujourd’hui, l’application est limitée à un compte bancaire par compte Ismo. Dans le futur, l’entreprise aimerait vous permettre de lier plusieurs cartes à un même compte. C’est ce projet qu’elle développe actuellement. Au vu de la tendance américaine, il y a fort à parier que de nombreux concurrents se lanceront sur ce secteur prochainement, y compris chez les grandes banques.

L’avenir nous dira si Ismo réussira à devenir une référence et à « réconcilier le consommateur et l’épargne » ou si la France n’est pas un marché conçu pour la bourse grand public.

👉🏻 Suivez l’actualité tech en temps réel : ajoutez 01net à vos sources sur Google, et abonnez-vous à notre canal WhatsApp.