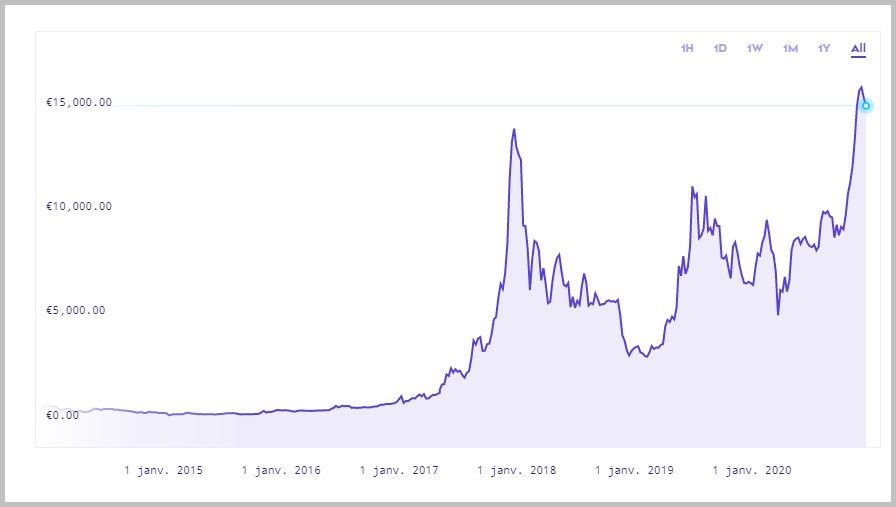

En décembre 2020, le bitcoin a atteint de nouveaux sommets historiques, avec un prix dépassant 18 000 euros sur la place de marché Kraken. Plutôt impressionnant quand on pense qu’en début d’année, cette monnaie virtuelle ne valait qu’un peu plus de 6 000 euros.

Il faut dire que cette ascension incroyable se fait dans un contexte particulier, marqué par la crise de la Covid-19, les dépenses gouvernementales faramineuses qui l’accompagnent et l’incertitude économique générale.

Dès lors, on peut se demander si le bitcoin n’est pas en train de devenir une valeur refuge. En tous les cas, cet ovni financier rend les gens perplexes. À quoi sert-il vraiment aujourd’hui ? Et que faut-il en attendre demain ?

Dix ans d’une croissance folle

Créé en 2009 par le mystérieux Satoshi Nakamoto, le bitcoin avait pour but d’être « une monnaie électronique purement peer-to-peer » permettant « d’envoyer des paiements en ligne directement d’une partie à une autre sans passer par une institution financière », comme cela est écrit dans le fameux papier fondateur de son créateur.

Dix ans plus tard, le réseau bitcoin fonctionne admirablement et a attiré d’ores et déjà des millions d’utilisateurs. Mais ses détracteurs ne lui confèrent pas pour autant le statut d’une véritable monnaie. Ils le rangent plutôt dans la sous-catégorie des « cryptoactifs ».

Pour Laurent Quignon, responsable économie bancaire chez BPN Paribas, le bitcoin ne respecte aucune des trois qualités fondamentales d’une monnaie.

Ainsi, on est forcé de constater que le bitcoin n’est pas, aujourd’hui, un moyen de paiement. Acheter directement un bien ou un service de la vie courante avec un bitcoin est une mission impossible. En raison de son utilisation somme toute marginale et de sa forte volatilité, il ne peut pas non plus jouer le rôle d’unité de compte, c’est-à-dire de standard de mesure permettant de comparer la valeur des biens.

Quant à la fonction de réserve de valeur, qui permet de conserver le pouvoir d’achat dans le temps, il serait encore trop tôt pour en juger.

« Le contrôle automatique de la quantité de bitcoins émis et, à terme, son plafonnement n’ont pas, jusqu’à présent, démontré leurs capacités à en stabiliser la valeur comme en témoigne la forte volatilité du cours du bitcoin », écrit Laurent Quignon dans L’économie des crypto- « monnaies », un livre blanc publié en février 2020.

De son côté, Pierre Noizat, fondateur de la place de marché Paymium, reconnaît à demi-mot que le bitcoin n’a pas encore la masse critique suffisante pour intéresser les commerçants.

Mais, selon lui, sa fonction de réserve de valeur serait déjà là.

« Il y a une défiance grandissante à l’égard des monnaies traditionnelles, car les gens se rendent bien compte qu’elles peuvent être créées à volonté. De cette fonction de réserve de valeur découlera l’usage du moyen de paiement », estime Pierre Noizat.

La bitcoin a une capacité transactionnelle limitée

Pourtant, même dans le camp pro-bitcoin, on n’y croît plus tellement. Dans son livre « L’Etalon-Bitcoin », l’économiste Saifedean Ammous, grand admirateur du bitcoin, ne pense pas que cette cryptomonnaie deviendra un moyen de paiement pour les achats au quotidien.

Le réseau Visa gère plus de 65 000 transactions par seconde, son maximum actuel, pour un total de plus de 200 milliards d’opérations enregistrées et un volume annuel de 11 500 milliards de dollars en 2019.

De son côté, la capacité intrinsèque du réseau bitcoin est limitée à une poignée de transactions par seconde, entre 3 et 7 environ, soit quelques centaines de millions par an. Et plus on s’approche de cette limite, plus les frais de transaction augmentent et les délais de confirmation s’allongent.

Augmenter la taille du bloc de la blockchain — actuellement fixé à 1 Mo — permettrait d’augmenter la capacité transactionnelle, mais ferait également croître considérablement le volume de la blockchain que chaque nœud doit stocker. Selon l’économiste, cela aurait pour conséquence une diminution du nombre de nœuds et donc un affaiblissement du réseau.

La seule solution, c’est de multiplier les transactions en dehors de la blockchain, ce qu’on appelle également le « off chain ». C’est ce que propose par exemple le réseau Lightning, un système décentralisé qui s’appuie sur la blockchain du bitcoin pour gérer des canaux de paiements instantanés à frais minimes. Au final, la blockchain n’enregistre que la balance des paiements, mais on n’y verrait pas le détail des transactions.

Cette voie du « off chain » est encore assez expérimentale et il n’est pas certain qu’elle puisse se faire en toute indépendance, sans l’aide d’un ou plusieurs acteurs économiques.

Elle pourrait « faire émerger un nouveau type d’institutions financières, similaires aux banques actuelles, fondées sur la cryptographie et opérant en ligne », estime Saifedean Ammous dans son livre.

Sauf qu’on est alors assez loin de l’idée première du bitcoin, qui voulait éliminer tous les intermédiaires.

Par ailleurs, il n’est pas certain qu’une telle usine à gaz sera réellement plus efficace que les systèmes de paiement centralisés actuels. La lourdeur d’un système décentralisé n’est pas forcément très pertinente pour acheter une baguette de pain.

Le bitcoin, un futur étalon mondial ?

Aussi, cet économiste mise avant tout sur la réserve de valeur comme principal usage futur du bitcoin. Saifedean Ammous fait partie des économistes libertariens et se réfère beaucoup à l’école autrichienne qui prône la mise en place d’une monnaie forte comme étalon mondial, indépendante de toute politique.

L’or a joué ce rôle au 19e siècle, avant que les gouvernements ne décident de s’en détacher pour créer leurs propres monnaies fiduciaires et, accessoirement, faire marcher la planche à billets.

Une erreur fatale selon les libertariens, car une telle monnaie ne peut que se détériorer dans le temps, entraînant un appauvrissement de la population, voire une décadence générale.

Les libertariens sont contre toute politique monétaire et veulent l’élimination des banques centrales, ce qui va totalement à l’envers du dogme économique actuel, où le principal rôle de la monnaie est justement de piloter l’économie par l’intermédiaire des taux d’intérêt.

« Sans une gestion centralisée, la banque centrale ne peut pas gérer la quantité de monnaie. Il n’y a plus de politique monétaire et plus de lutte contre l’inflation. Cela peut potentiellement devenir l’anarchie monétaire », nous explique Laurent Quignon.

« C’est exactement ce que disent les dictateurs, sans moi c’est le chaos. Le système bancaire actuel est une mascarade », nous rétorque Pierre Noizat.

Pour les libertariens, le bitcoin pourrait être l’étalon idéal, mieux que l’or. Totalement dématérialisé, il ne pose aucun problème de transport ou de stockage. Et comme sa quantité est strictement limitée, la valeur du bitcoin serait plus forte que l’or.

La cryptomonnaie de banque centrale, un projet bancal

Le bitcoin, pourrait-il couper un jour l’herbe sous le pied des banques centrales ? En tous les cas, celles-ci ont conscience du danger, comme le prouve leur réaction épidermique face à la libra de Facebook. Mais la libra est un adversaire facile, car portée par une société sur laquelle on peut faire pression.

C’est beaucoup plus difficile avec le bitcoin, qui est totalement décentralisé et impossible à arrêter. Les gouvernements réagissent par voie réglementaire, comme en Chine, avec l’interdiction des points d’échange. Ils envisagent aussi de le concurrencer en créant leur propre cryptomonnaie. L’Empire du Milieu a déjà démarré une diffusion expérimentale d’un crypto-yuan, tandis que la BCE réfléchit à créer un euro virtuel.

Mais un tel projet semble difficile à piloter.

« Si cette cryptomonnaie de banque centrale est accessible aux particuliers (monnaie digitale de banque centrale “de détail”), ces derniers pourraient, dans certaines circonstances, convertir leurs dépôts bancaires en crypto-monnaie BCE, ce qui serait préjudiciable à la stabilité financière. En effet, les dépôts bancaires sont constitutifs de la “masse monétaire” que la banque centrale cherche à influencer pour contrôler l’inflation. Lorsqu’une banque commerciale accorde un crédit, elle crée simultanément un dépôt qui constitue pour elle une ressource. Il convient donc d’établir des limites quantitatives à la détention de monnaie digitale de banque centrale (comme il en existe, de facto, pour les pièces et billets) afin de préserver l’efficacité de la politique monétaire et le financement de l’économie », nous explique Laurent Quignon.

Une diffusion en gros, uniquement auprès des établissements financiers, permettrait de préserver ce rôle de financement de l’économie, mais on ne voit pas vraiment quel serait alors l’intérêt d’une telle cryptomonnaie. Bref, toute cette stratégie défensive semble assez bancale.

Le bitcoin ne risque pas de disparaître

Il n’est donc pas impossible que les banques centrales finissent, un jour, par racheter elles-mêmes une grande partie des bitcoins, qui joueraient alors un rôle d’actifs de dernier ressort, similaires à leurs tonnes de lingots d’or.

Le bitcoin pourrait également servir de monnaie universelle d’échange entre banques centrales. Sa capacité transactionnelle suffirait amplement pour réaliser cette tâche, tout en apportant un bien meilleur niveau de sécurité.

En tous les cas, il faudra faire avec, car le bitcoin est bigrement solide. En l’espace de dix ans, aucune cyberattaque ou fraude n’a été détectée sur le réseau.

Même l’arrivée de l’informatique quantique, qui permettrait de casser les signatures des transactions, ne pourrait le détruire. Il suffit que la communauté décide de remplacer les algorithmes actuels par d’autres, insensibles à la puissance du calcul quantique.

« Rien ne sera à jeter, toutes les transactions seront considérées comme valides jusqu’au bloc X avec la cryptographie actuelle, et valides à partir du bloc X+1 uniquement si elles utilisent de la cryptographie post-quantique, X étant à fixer dans le futur… C’est comme cela que fonctionnent les hard forks », nous explique Renaud Lifchitz, directeur scientifique chez Holiseum.

Mystérieux ou évident, riche en potentiel ou dépassé, attirant ou effrayant, utile ou futile, d’un bord ou d’un autre, le bitcoin est là pour durer et va nous hanter pendant encore un moment…

👉🏻 Suivez l’actualité tech en temps réel : ajoutez 01net à vos sources sur Google, et abonnez-vous à notre canal WhatsApp.