L’an dernier, une nouvelle entreprise crypto française est sortie de terre. Baptisée Deblock, elle se présente comme la première banque française « qui accepte aussi vos cryptos ». Approuvée par l’Autorité des marchés financiers (AMF) et détentrice de l’agrément MiCA (Markets in Crypto-Assets), elle est l’œuvre de trois anciens employés de la néobanque Revolut, Jean Meyer, Adriana Restrepo et Aaron Beck, et d’un ancien salarié de Ledger, Mario Eguiluz. Voici notre présentation et notre avis sur Deblock.

Quelles différences avec Binance, Coinbase et les autres exchanges ?

Il ne faut pas comparer Deblock à une plateforme d’échange de cryptomonnaies, comme Binance, Coinbase ou encore Bitpanda. Comme nous l’a expliqué Claire Balva, vice-présidente chargée de la stratégie de Deblock, l’offre est avant tout celle d’une banque :

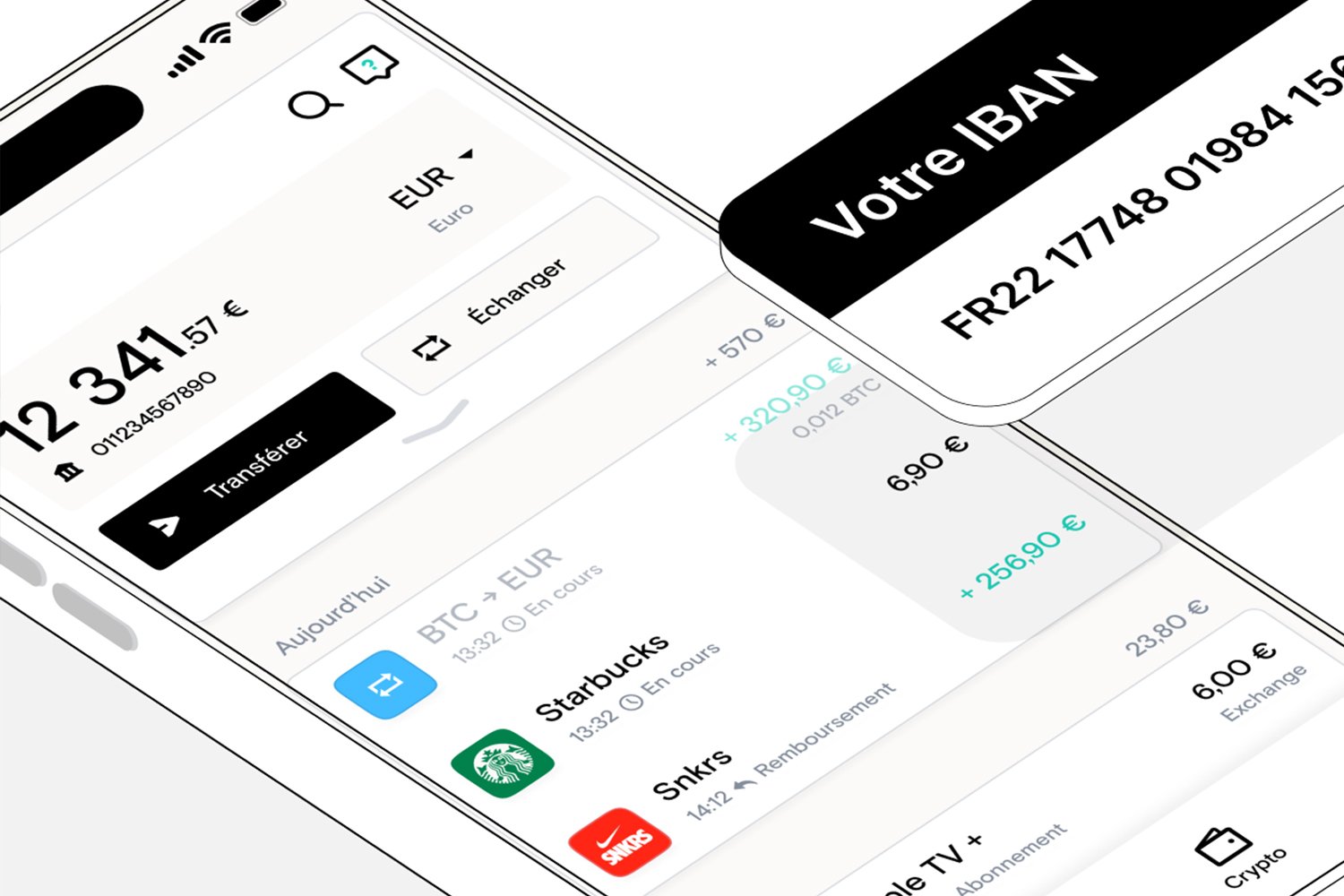

« On n’est pas juste un compte de cryptomonnaie, on est un compte courant avec un portefeuille crypto. Donc, par rapport aux plateformes d’échange, on a toute la partie compte courant avec un IBAN français, avec une carte en France, une carte bleue, etc ».

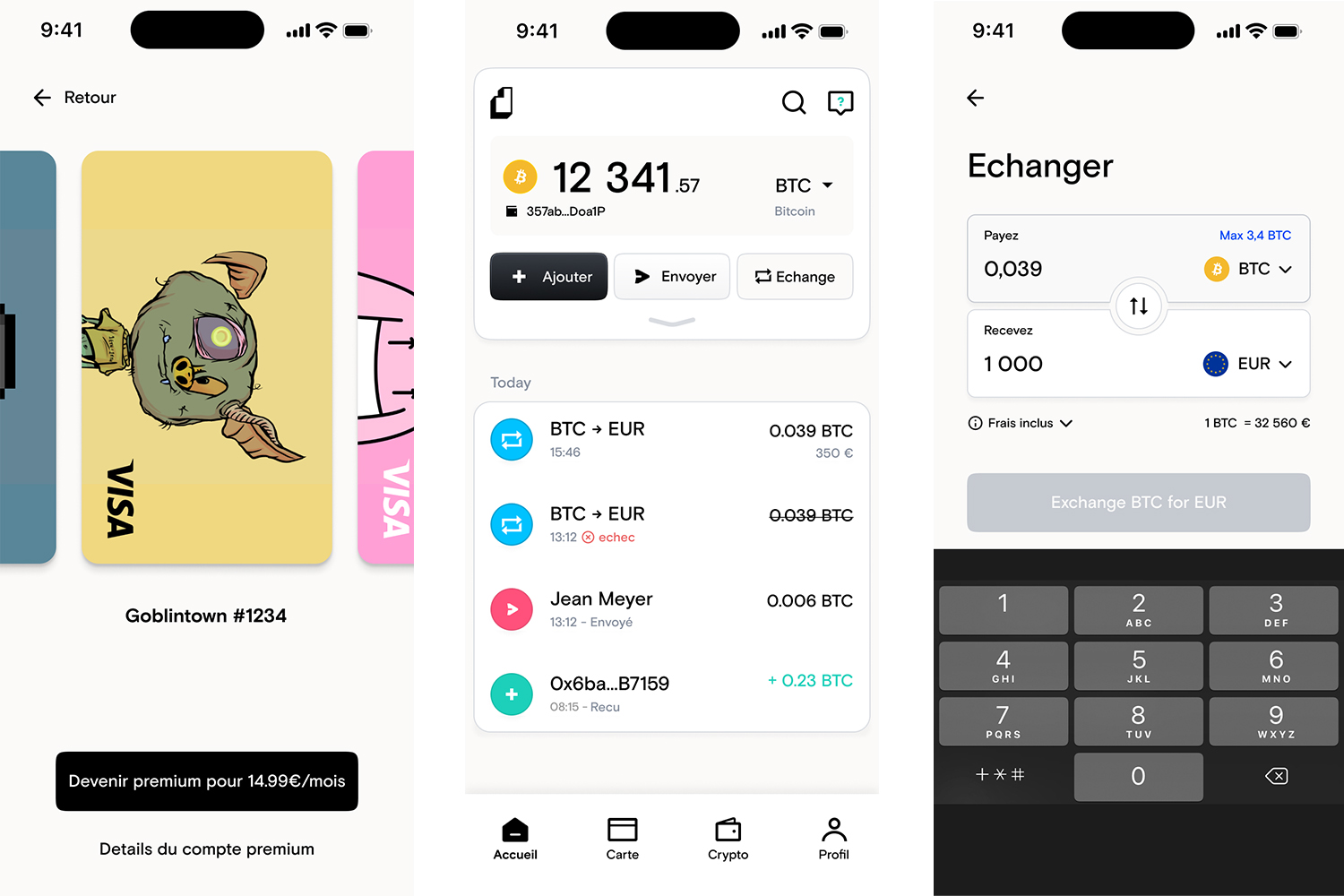

Avec l’application Deblock, disponible sur Android et sur iOS, vous allez pouvoir régler vos achats ou payer votre loyer avec des euros ou des cryptomonnaies. Vous pourrez aussi percevoir votre salaire par le biais de votre compte Deblock, comme c’est le cas sur celui de votre banque traditionnelle.

Deblock tire aussi son épingle du jeu en proposant un service de « self custody ». L’entreprise laisse en effet le soin à ses utilisateurs de conserver leurs propres actifs numériques, un peu à la manière de la licorne française Ledger, qui est devenue célèbre avec ses hardware wallet. Deblock est fidèle à l’adage phare des amateurs de cryptomonnaies : « not your key, not your coins » (pas vos clés, pas vos monnaies).

Sur le site officiel de la plateforme, on peut d’ailleurs lire que vos cryptomonnaies resteront accessibles « même si Deblock venait à disparaître ». Contrairement à Binance ou Coinbase, Deblock ne détient pas vos actifs en votre nom. C’est vous qui conservez vos avoirs. Sur ce point, Deblock se démarque à la fois des plateformes d’échange et des banques.

Quelle différence avec Ledger ?

Pour autant, Deblock a une approche différente de Ledger. Il s’agit d’une banque qui permet d’utiliser des cryptomonnaies et des devises fiduciaires, comme l’euro, mais elle ne se concentre pas sur la sécurisation des cryptomonnaies, qui est le cœur de métier de Ledger.

« Un Ledger, c’est une clé physique. Nous, il n’y a pas de dispositif hardware, ça n’est qu’une application. Donc, vous n’avez pas besoin d’acheter quelque chose, et c’est gratuit de vous inscrire. Et c’est connecté à Internet, c’est-à-dire que c’est un portefeuille qui est en ligne et pas hors ligne comme le Ledger », explique Claire Balva à 01Net.

Deblock n’est donc pas une alternative à Ledger. Pour Claire Balva, Deblock représente « un usage assez complémentaire », qui n’exclut pas la possibilité de stocker des cryptodevises sur une adresse blockchain sécurisée par un hardware wallet comme ceux vendus par Ledger :

« Je pense qu’il y a plein de gens qui auront un Ledger et un compte chez nous ».

On rapprochera plutôt Deblock de Revolut ou de N26, deux néobanques qui proposent d’acheter et de convertir des cryptomonnaies depuis plusieurs années. Néanmoins, ces deux banques ne permettent pas à l’utilisateur de détenir ses propres clés privées. Comme les exchanges, les banques conservent vos cryptomonnaies en votre nom. Elles font donc office de tiers de confiance. Vous devez faire confiance à une entité pour qu’elle se charge de vos avoirs. Vous dépendez de la sécurité et de l’intégrité des banques pour accéder à vos fonds.

« On peut estimer qu’on a une concurrence face à un Revolut, même si on s’en démarque par le fait qu’on a un vrai portefeuille. Alors qu’eux détiennent les cryptos pour vous et qu’ils proposent simplement de l’exposition. Je pense qu’on va avoir un certain nombre de néobanques comme Revolut dans nos concurrents », détaille la responsable.

Parmi les concurrents de Deblock, on trouve aussi des portefeuilles crypto de type « non custodial », comme Metamask, ajoute Claire Balva. Néanmoins, la banque « s’oriente beaucoup plus vers les débutants » et vers « les gens qui n’ont pas envie d’une expérience utilisateur compliquée », estime la directrice de la stratégie. Elle trouve que l’expérience proposée par les wallets est « assez ingérable » pour les néophytes. Lors de l’ouverture d’un portefeuille, il faut déterminer une phrase de 12 mots ou de 24 mots qui servira à protéger vos cryptos. Cette suite de mots doit être écrite sur un papier, ou enregistrée quelque part, pour être à nouveau encodée à l’étape suivante. Malheureusement, de nombreux investisseurs en herbe décrochent dès cette étape.

A contrario, Deblock veut « proposer une expérience utilisateur où la personne a elle-même ses clés, mais où elle n’a pas à se taper tout un parcours compliqué pour les gérer ». La simplicité d’utilisation est essentielle pour Deblock. L’interface de l’application se veut d’ailleurs minimaliste, épurée et intuitive.

Un compte bancaire pour payer en cryptos… mais pour quoi faire ?

Avec un compte Deblock, vous pouvez facilement utiliser vos monnaies numériques pour régler tous vos achats de la vie quotidienne. Vous pouvez acheter votre pain, votre ticket de métro ou votre nouvelle voiture en puisant dans vos réserves de cryptomonnaies. Sur le papier, c’est aussi simple qu’un paiement réalisé avec des bons vieux euros.

« Vous pouvez passer vos cryptos vers votre compte courant avec la carte bleue. Donc, il n’y a pas de friction. Mais en fait, payer en cryptomonnaie, vue la fiscalité, c’est quand même pas hyper avantageux en France », nuance Claire Balva, faisant référence à la législation fiscale française entourant les cryptomonnaies.

En effet, lorsque vous payez un bien ou un service avec vos cryptomonnaies, Deblock va automatiquement convertir le montant nécessaire en euros. Les plateformes crypto liées à une carte bancaire, comme Bitpanda ou Crypto.com, procèdent également de la sorte. Cette opération, invisible, mais inévitable, va déclencher « un événement fiscal ». En clair, l’État français va exiger 30 % des éventuels bénéfices réalisés lors de la conversion, ce qui n’est évidemment pas intéressant d’un point de vue économique. La fiscalité prévoit une taxe à hauteur d’un tiers de la plus-value sur toutes les cessions. C’est la fameuse flat taxe.

Finalement, Deblock s’attend plutôt à ce que les utilisateurs continuent de régler leurs achats avec des euros. C’est pour ça que « l’enjeu » c’est d’avoir « un vrai compte courant en euro qui fonctionne bien, que vous pouvez utiliser au quotidien ». C’est ce compte qui distingue Deblock d’un Crypto.com, d’un Coinbase ou d’un Bitpanda, dépourvus d’une offre bancaire.

In fine, l’intérêt de l’approche de Deblock est de permettre un passage aisé, fluide et efficient entre le compte bancaire classique, libellé en euros, et le monde des cryptomonnaies. Ce pont entre les deux univers doit vous aider à rapatrier aisément les gains réalisés sur le marché crypto vers votre compte, où vous pourrez dépenser vos avoirs.

« Vous avez des cryptos sur un exchange, et quand vous voulez les rapatrier vers votre banque, une fois sur deux, il y a des problèmes. Une fois sur deux, on vous dit, il faut des justificatifs, ça ne passe pas, le montant est trop élevé, d’où est-ce que ça vient, etc. Avec nous, il n’y a pas de problèmes », détaille la responsable, soulignant qu’il s’agit « d’une grosse valeur ajoutée pour plein de personnes qui ont déjà des cryptos ».

Notre avis sur les offres de Deblock

Deblock s’articule autour d’une offre plutôt complète. La néobanque propose en effet trois abonnements différents, à commencer par une offre 100 % gratuite. On trouve ensuite un compte premium, à 14,99 euros par mois, qui permet de personnaliser la carte bancaire avec vos propres NFT, de gagner 1 % de cashback, et de réduire les frais d’achat et de vente de cryptos. Enfin, Deblock met en avant l’offre Native. Pour en profiter, vous devez détenir l’un des NFT officiels de Deblock, émis sur la blockchain Ethereum et en vente sur OpenSea. Cette offre réduit encore le montant des frais.

Les offres payantes permettent aussi de profiter de meilleurs taux pour les coffres d’épargne de Deblock. La banque permet en effet de gagner des intérêts sur les devises stockées dans des coffres virtuels. Avec l’offre standard, vous gagnez 1,52 % par an sur vos euros et 3,12 % sur vos euros. Avec un forfait premium, les taux grimpent respectivement à 5,62 % pour les dollars et 2,74 % pour les euros. Avec des dépôts en USDC, vous pouvez grimper à 6 % par an. Il est possible d’investir à partir d’un euro, et vous pouvez retirer l’argent quand vous le souhaitez. Les devises ne sont pas immobilisées, comme c’est souvent le cas dans la finance décentralisée.

Pour attirer de nouveaux clients, Deblock a aussi lancé la première carte métal LED, vraisemblablement pour rivaliser avec les offres haut de gamme de Revolut et consorts. Réservée aux membres Premium, elle se distingue par un logo lumineux qui s’illumine à chaque transaction, sans avoir besoin d’une batterie. Elle est disponible à la précommande.

👉🏻 Suivez l’actualité tech en temps réel : ajoutez 01net à vos sources sur Google, et abonnez-vous à notre canal WhatsApp.

Très intéressant

Dommage que le service client soit catastrophique et très difficile à joindre. C’est surtout une petite startup qui, comme la plupart des startup, vends du vent. Beaucoup de promesse et zéro résultat. À voir leur gestion, j’ai même très peur pour ma clefs privée. Tout repose sur leur application, et si un hacker rentre dedans vous perdez tout. Pas sûre qu’ils aient la sécurité nécessaire.

Bonjour d’accord avec vous sur le service client .mon compte a été suspend ne sais pas pourquoi et je n’arrive pas recuperer mes fonds car je n’ai plus accès à mon compte . Je contact le service client et on me répond on vérifie le compte et on vous informe : pas de retour depuis plus d’un mois . C’est ça déblock ………

Bonjour. J’ai choisi cette banque pour pouvoir avoir accès aux cryptos. Premier essai ok.

Deuxième essai compte bloqué comme quoi je suis hameçonné. Je demande donc d’interrompre les transactions depuis une semaine sans résultat et mon compte est débité de la somme. Mes fonds ont disparu. Je demande de remettre mes fonds sur mon compte et de clôturer celui ci selon leur CGU. Il me harcèle que suis hameçonné alors que j’ai cessé toute activité. Pas moyen de retrouver mes fonds et de clôturer mon compte.

Pour l’instant c’est eux qui ont vidé mon compte.

Banque néfaste.

Les derniers commentaires ne donnent pas envie : (

Service client aux abonnes absents

Equipe d amateurs incompetents qui promettent mont et merveilles a des gens credules

Arnaque et manipulation de marche NFTs

C est meme hallucinant de voir que l AMF donnent des licenses a de tel escrocs

Cloture compte du jour au lendemain

Wallet non custodial avec faille garantie..le produit a ete sorti le plus rapidement possible pour surfer sur la hype

Les gens qui ont cru au projets partent les uns apres les autres..dans 2ans cette banque n existera plus