Les utilisateurs de smartphones Android sont peut-être familiers avec l’application Paylib qui se présente comme une alternative à Google Wallet et Samsung Pay. Initié par CB et géré par plusieurs groupes bancaires, Paylib va disparaitre en 2024.

Au revoir Paylib, bonjour wero

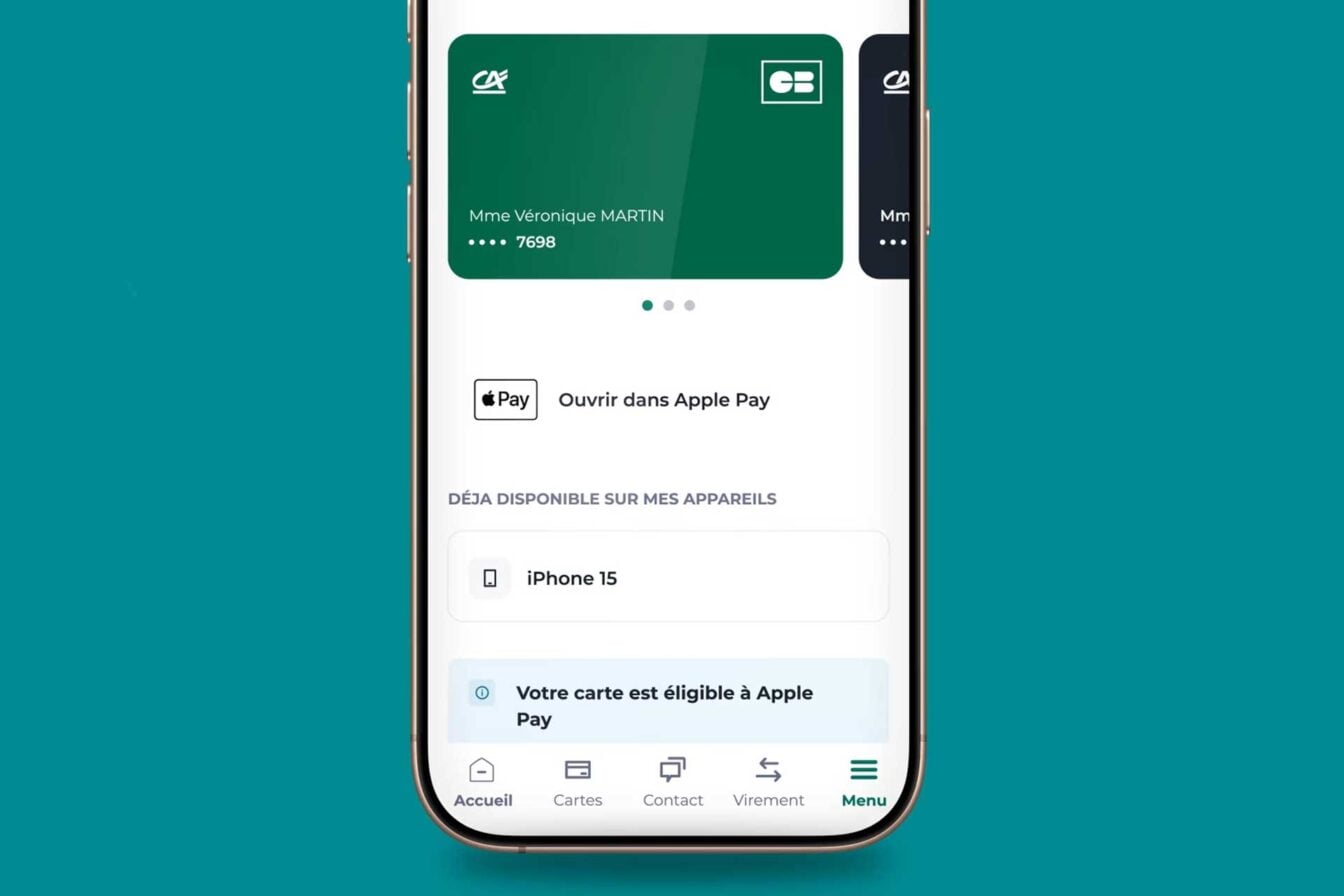

Le portefeuille numérique Paylib, que l’on appelle « wallet » en anglais, héberge une copie virtuelle de votre carte bancaire. Cela permet d’effectuer facilement des achats en ligne ou en magasin via la technologie sans contact (NFC). Il permet également de stocker d’autres titres de manière sécurisée comme vos billets d’avion et de train, vos cartes de fidélité, etc.

Lancé le 24 septembre 2013, Paylib est d’abord adopté par trois établissements bancaires français (Société Générale, BNP Paribas et La Banque Postale), avant d’être rejoint par d’autres en 2014 et 2015 (Crédit Mutuel, Boursorama et Crédit Agricole, notamment). Le service a gagné en popularité auprès des utilisateurs en donnant la possibilité aux particuliers d’effectuer des paiements entre amis en associant simplement leur numéro de téléphone mobile à leur compte Paylib.

À partir du mois de juin et jusqu’en septembre 2024, Paylib sera progressivement remplacé par « wero » en France, avant de s’étendre à d’autres pays de l’Union européenne. En effet, wero est une solution de paiement « made in Europe ». Développé par l’European Payment Initiative (EPI), qui regroupe les grandes banques européennes, wero veut s’imposer comme une alternative aux géants américains du paiement comme Apple Pay, PayPal, mais aussi Visa et Mastercard.

Le paiement en amis toujours proposé par wero

La bonne nouvelle est que la transition devrait être « transparente » ou presque pour les utilisateurs actuels de Paylib. En effet, il sera toujours possible d’échanger de l’argent avec vos proches en utilisant vos numéros de téléphone. Vous devrez accepter les nouvelles conditions générales d’utilisation pour continuer à utiliser ce service via wero.

Sur le même sujet : Apple Pay, PayLib, PayPal, les précautions à prendre avant de payer avec votre smartphone

En revanche, il faudra se montrer un peu plus patient pour accéder aux autres services. En effet, le paiement de particuliers à professionnelles ainsi que le paiement en ligne et en magasin ne seront accessibles que dans un second temps. Pour ce dernier service, il faudra scanner un QR code avec son smartphone, à la manière de ce que propose la solution de paiement chinoise Alipay.

👉🏻 Suivez l’actualité tech en temps réel : ajoutez 01net à vos sources sur Google, et abonnez-vous à notre canal WhatsApp.

Source : Journal du Geek

Le Brésil a développé un système encore plus simple.

A partir de l’application bancaire ou site internet de la banque, il est possible de faire des virements/achats instantanés à n’importe qui et sans tarifs.

Il suffit d’enregistrer une clé d’identification au préalable, pour pouvoir envoyer/recevoir de l’argent.

Là bas sa s’appelle PIX.

SPOILER : Ça va encore bider. Qui va s’embête à scanner un code QR pour payer alors qu’un “tap” sur le terminal de payment suffit avec Google Wallet et Apple Pay (et Samsung Pay aussi je crois ?

À part les téléphones bas-de-gamme sans NFC, possédés par les moins technophiles qui de toutes façons continueront à payer en espèces ou en chèque….

Pourquoi ces gens iraient compliquer le processus de paiement avec une appli et un QR code que seuls 1 commerçant sur 10 proposera ?

La plus grande question étant, qui accepte de gaspiller des millions dans le développement d’un système de paiement voué à l’échec ? C’est étrange. À moins qu’il y ait des histoires de magouilles pour le financement du projet…

Enfin, je ne comprends pas que certaines banques refusent d’être compatibles avec Apple et Google. Alors que la première banque en ligne gratos offre ce service après 10 minutes de souscription en ligne, avant même d’avoir reçu une carte physique.

Ils doivent perdre énormément de client s ! Quelle est leure stratégie commerciale ? Avoir un “conseiller” en agence, dispo pendant les heures de bureau après une prise de RDV pour le mois suivant ? La proportion d’illectronisme est-elle si importante ?

N’est elle pas amenée à réduire et donc faire perdre de plus en plus de clients à ces banques figées dans le 20ème siècle ?

Il y a pire encore. Boursorama gère Google Pay, la Société générale ne le gère pas et c’est la même banque !!

sinon je paye avec ma montre (certains le feront bientôt avec des bagues) , on me dira comment je fais pour utiliser un qr code !

Sauf que les banques françaises ( et européennes) en on marre de donner une partie de leur profit à Apple et Google et que ce système made in Europe pourra être proposé à la place de Applepay ou Google pay car elles ne proposeront plus ces 2 services