Si vous êtes détenteur d’une carte de crédit et que vous estimez avoir été victime d’une transaction frauduleuse sur Internet, vous êtes protégé. Dans tous les cas, votre banque est tenue de vous rembourser le préjudice commis. Mais la

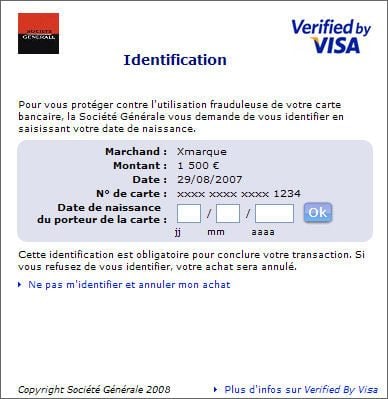

sécurité a un prix.Depuis ce 1er octobre 2008, les consommateurs qui effectuent des achats sur des sites affiliés à la norme de paiement en ligne 3D Secure (reconnaissables aux logos ‘ Verified by VISA ‘

ou ‘ MasterCard SecureCode ‘), doivent, en plus des renseignements habituels (numéro de carte, date d’expiration et cryptogramme visuel), indiquer leur date de naissance.‘ Pour le consommateur c’est une brique de sécurité en plus, destinée à lutter contre la fraude ‘, explique Sébastien Le Charpentier, responsable marketing à Carte Bleue Visa. Mais le

bénéfice concerne surtout les banques et les commerçants, véritables victimes de la fraude sur Internet.

L’e-Carte bleue n’est pas concernée

En pratique, ce changement correspond à un transfert de responsabilité qui s’explique comme suit : auparavant, en cas de fraude, la banque était tenue de rembourser le porteur de la carte de crédit utilisée de manière frauduleuse.

Mais l’organisme avait la possibilité de se retourner vers la banque du commerçant qui elle-même pouvait se retourner in fine vers le commerçant. A partir d’aujourd’hui, tout cela n’est plus possible.Dorénavant, seule la banque du porteur de la carte est responsable financièrement. D’où l’idée de demander au détenteur de cartes de crédit d’indiquer une information en plus au moment de payer en ligne, afin de s’assurer que celui qui

effectue la transaction est bien le titulaire de la carte.‘ Il ne pouvait s’agir que d’une information personnelle, connue du client et de la banque et qui n’était pas susceptible de bouger, poursuit Sébastien Le Charpentier. C’est pourquoi nous

avons choisi la date de naissance. ‘L’utilisateur a droit à trois tentatives de saisie. Au-delà de trois entrées erronées consécutives, un message indiquera à l’internaute que sa carte ne peut plus effectuer de paiement sur les sites affiliés aux programmes de

sécurisation Visa et Mastercard. A noter que ce dispositif ne s’applique pas aux consommateurs utilisant un numéro temporaire d’e-Carte Bleue.

👉🏻 Suivez l’actualité tech en temps réel : ajoutez 01net à vos sources sur Google, et abonnez-vous à notre canal WhatsApp.